L’11 settembre 2023, dalle ore 14.30 alle ore 17.30, terrò una videoconferenza sul tema “Sostenibilità dei debiti, DSCR e prospettive di risanamento”. Per ulteriori informazioni (p...

L’11 settembre 2023, dalle ore 14.30 alle ore 17.30, terrò una videoconferenza sul tema “Sostenibilità dei debiti, DSCR e prospettive di risanamento”. Per ulteriori informazioni (p...

Il 24 ottobre 2023, dalle ore 14.30 alle ore 17.30, sarò relatore al corso, in modalità webinar, sul tema “Rilevazione tempestiva della crisi, sostenibilità dei debiti e continuità aziendale...

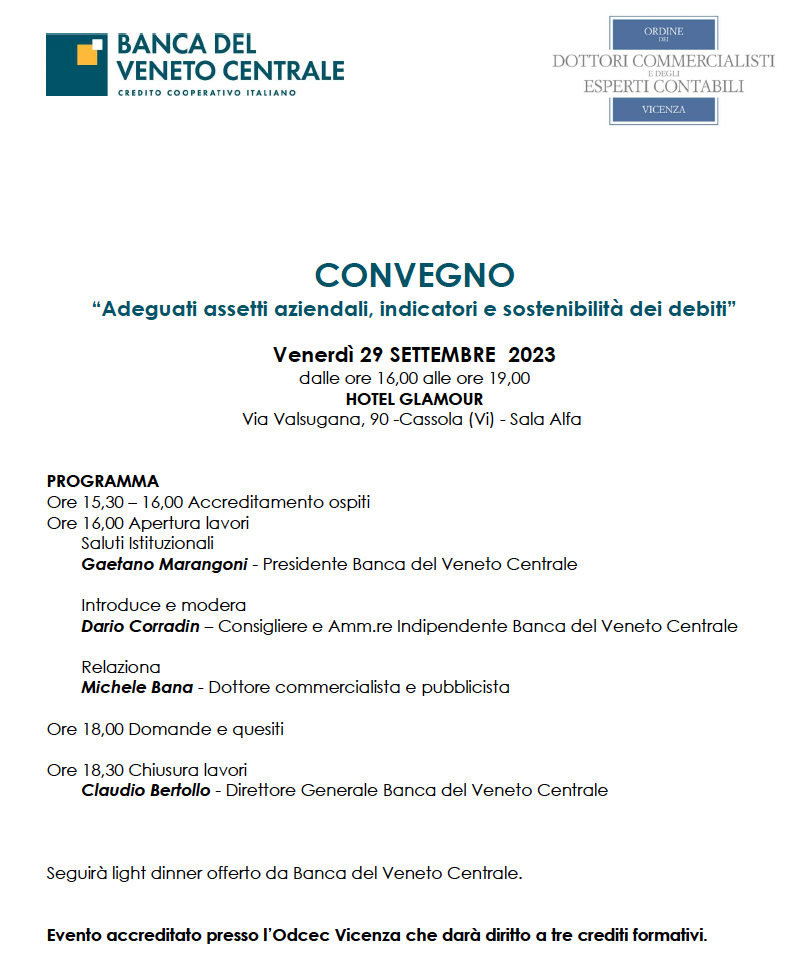

Il 29 settembre 2023, dalle ore 16.00 alle ore 19.00, sarò relatore al convegno organizzato dalla Banca del Veneto Centrale, sul tema “Adeguati assetti aziendali, indicatori e sostenibilità d...

Il 22 novembre 2023, dalle ore 14.30 alle ore 18.30, sarò coordinatore e relatore al Corso di Alta Formazione “Gli Adeguati Assetti e il Controllo di Gestione nella Prevenzione delle Crisi e ne...

L’art. 9 della Legge Delega per il riordino delle norme tributarie, approvata definitivamente dal Parlamento il 4 agosto 2023, stabilisce, nell’ambito degli istituti disciplinati dal Codice della ...

Il 18 ottobre 2023, dalle ore 14.30 alle ore 17.30, sarò relatore al corso, in modalità webinar, sul tema “Adeguato assetto organizzativo, amministrativo e contabile”, nell’ambito ...

Il 26 settembre 2023, dalle ore 14.30 alle ore 17.30, terrò una videoconferenza sul tema “La costruzione del business plan”. Per ulteriori informazioni (programma, crediti formativi e mod...